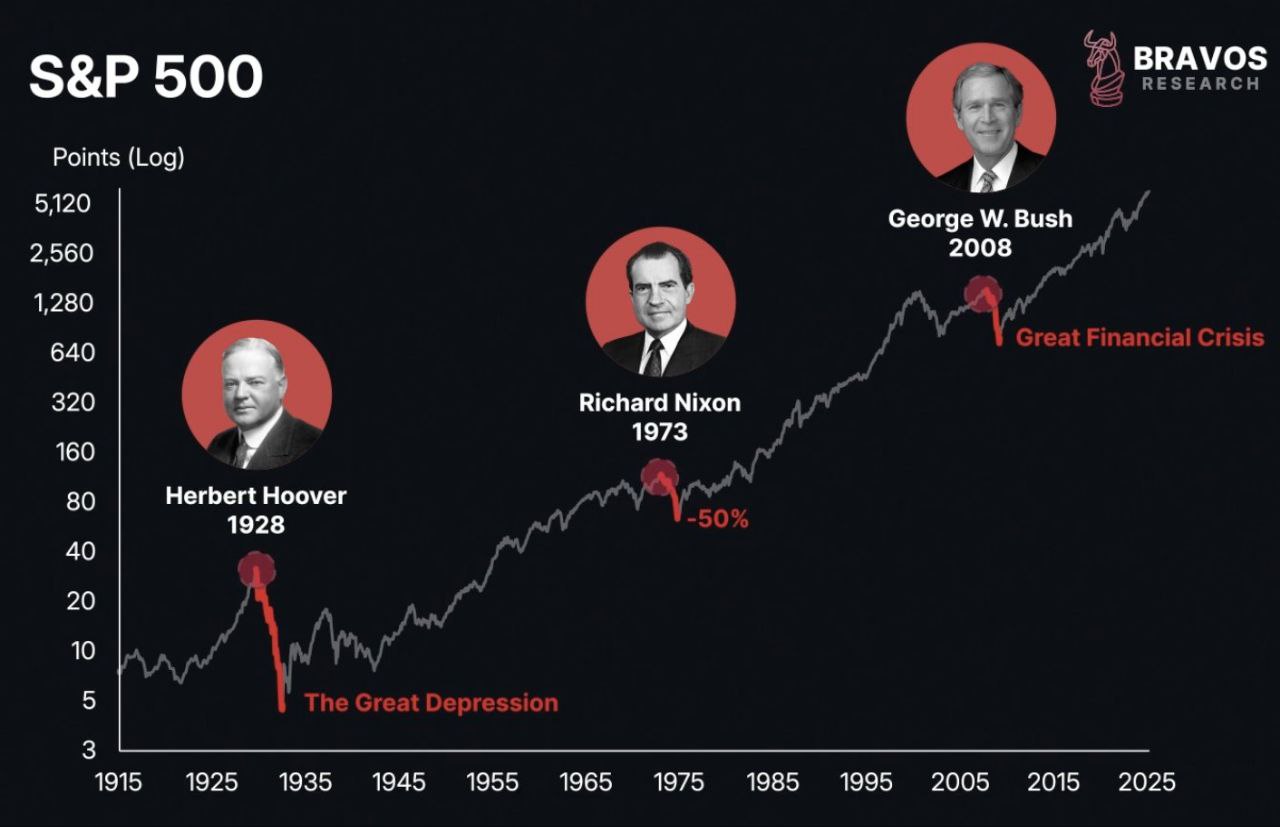

Ba cú sụp đổ lớn của thị trường chứng khoán đều có một điểm chung – Bravos Research:

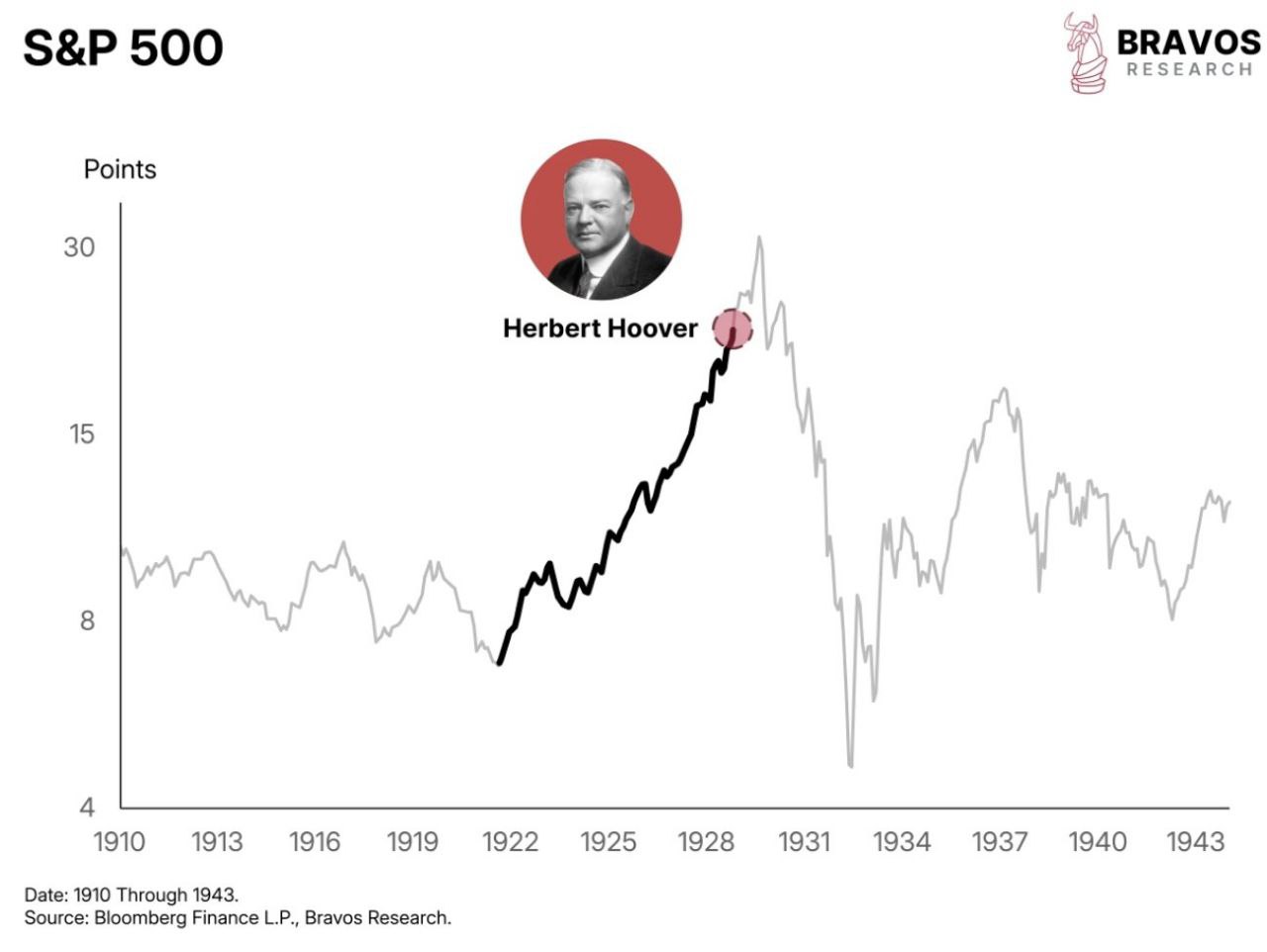

– Năm 1928 (Đại suy thoái) dưới thời Herbert Hoover.

– Năm 1973 (Lạm phát bùng nổ) dưới thời Richard Nixon.

– Năm 2008 (Khủng hoảng tài chính) dưới thời George W. Bush.

Hiện tại, điều kiện đó đang lặp lại:

Khi Trump trở lại Nhà Trắng sau một trong những giai đoạn thị trường chứng khoán tăng trưởng mạnh mẽ nhất, giới đầu tư đang dõi theo các chính sách mới của ông như một dấu hiệu cho hướng đi tiếp theo của thị trường. Liệu những chính sách này có thể tạo ra một đỉnh cao mới cho thị trường chứng khoán?

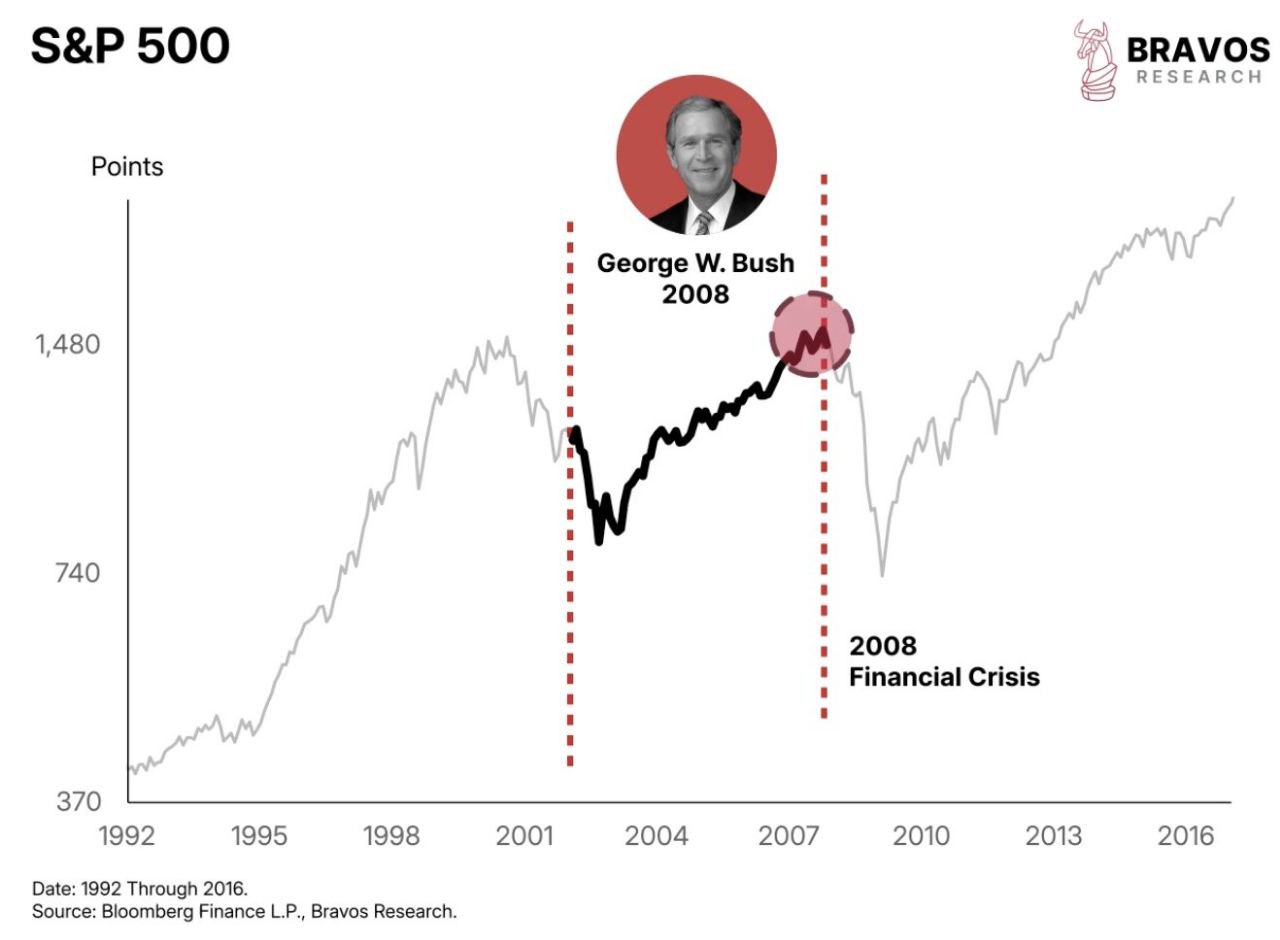

Trước cuộc khủng hoảng năm 2008, các chính sách thúc đẩy sở hữu nhà ở, nới lỏng quy định tài chính và cắt giảm thuế của George W. Bush đã góp phần làm bùng nổ bong bóng bất động sản.

Chính sách của Trump có điểm tương đồng khi đề xuất nới lỏng quy định và cắt giảm thuế.

Dù các chính sách thúc đẩy tăng trưởng có thể kích thích nền kinh tế, nhưng chúng cũng tiềm ẩn nguy cơ khuyến khích đầu cơ quá mức vào cổ phiếu và bất động sản.

Những cơn sốt đầu cơ kiểu này thường dẫn đến bong bóng tài chính, và khi bong bóng vỡ, hậu quả kinh tế có thể rất nghiêm trọng.

Với định giá thị trường hiện nay thuộc mức cao nhất trong 150 năm qua, không khó để nhận thấy dấu hiệu của làn sóng đầu cơ đang gia tăng.

Tuy nhiên, không thể quy trách nhiệm hoàn toàn cho một chính quyền nhất định.

Những bong bóng tài sản này thường hình thành do sự tác động của nhiều yếu tố, từ tâm lý nhà đầu tư đến yếu tố may rủi.

Tuy nhiên, lịch sử cho thấy một xu hướng đáng chú ý:

Kể từ năm 1900, Mỹ đã trải qua 18 cuộc suy thoái dưới thời các tổng thống Đảng Cộng hòa, trong khi con số này dưới thời các tổng thống Dân chủ chỉ là 6.

Đáng nói hơn, từ năm 1949, tốc độ tăng trưởng GDP trung bình dưới các tổng thống Dân chủ cao hơn 1,2%, cùng với thị trường việc làm sôi động hơn và tỷ lệ thất nghiệp thấp hơn.

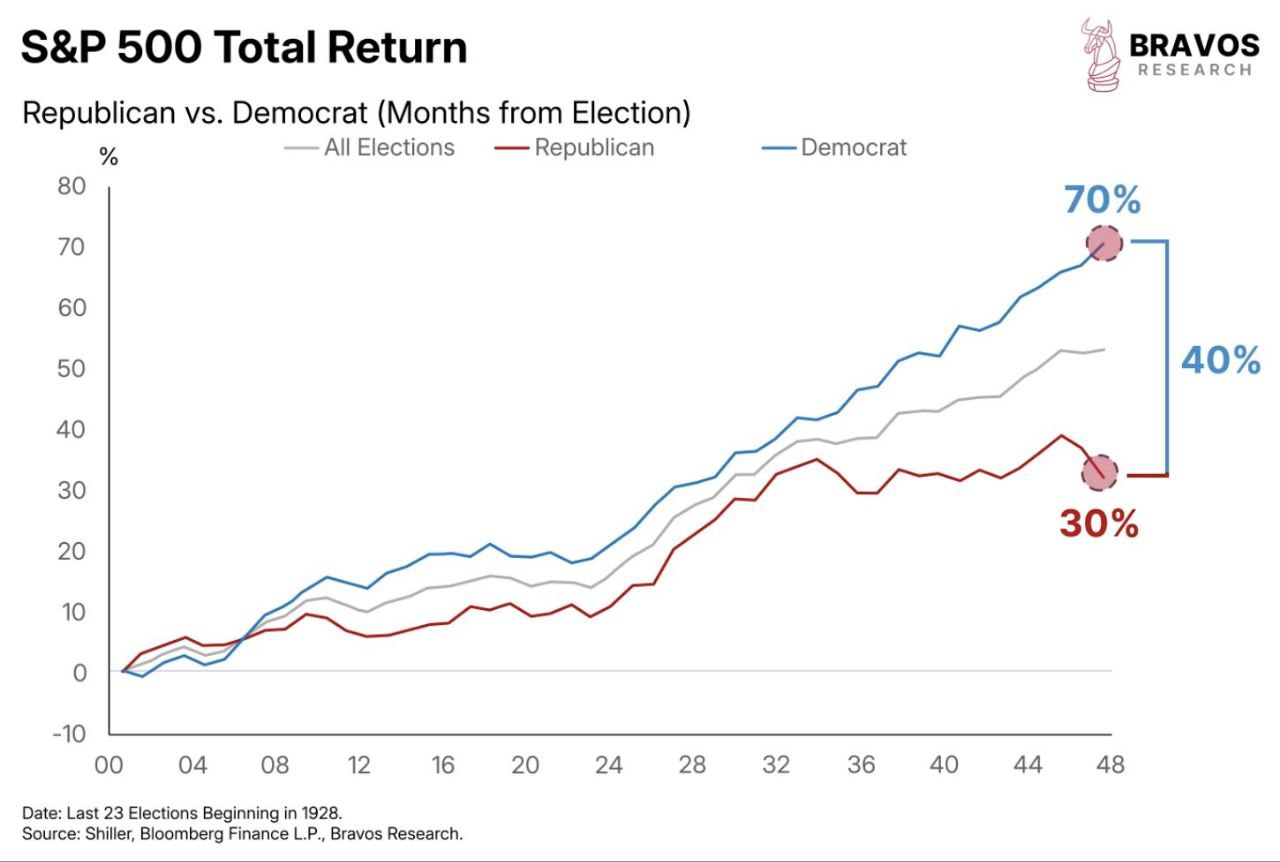

Sự khác biệt càng rõ ràng hơn khi xét đến lợi nhuận thị trường.

Biểu đồ so sánh diễn biến của chỉ số S&P 500 sau các kỳ bầu cử cho thấy lợi nhuận dưới thời các chính quyền Dân chủ cao hơn gần 40% so với các chính quyền Cộng hòa.

Thật trớ trêu khi thị trường và kinh tế thường khởi sắc hơn dưới các chính quyền Dân chủ, dù nhiều người vẫn cho rằng Đảng Cộng hòa ủng hộ doanh nghiệp hơn.ư

Dù vậy, kết quả này có lẽ chịu tác động nhiều từ yếu tố thời điểm và may mắn hơn là chính sách của từng đảng.

Nền kinh tế vốn vận hành theo chu kỳ tăng trưởng và suy thoái, phần lớn chịu tác động từ chính sách tiền tệ của Fed hơn là các quyết định của tổng thống.

Chính sách nới lỏng giúp thúc đẩy tăng trưởng, trong khi các biện pháp thắt chặt lại nhằm hạ nhiệt nền kinh tế khi tăng trưởng quá nóng.

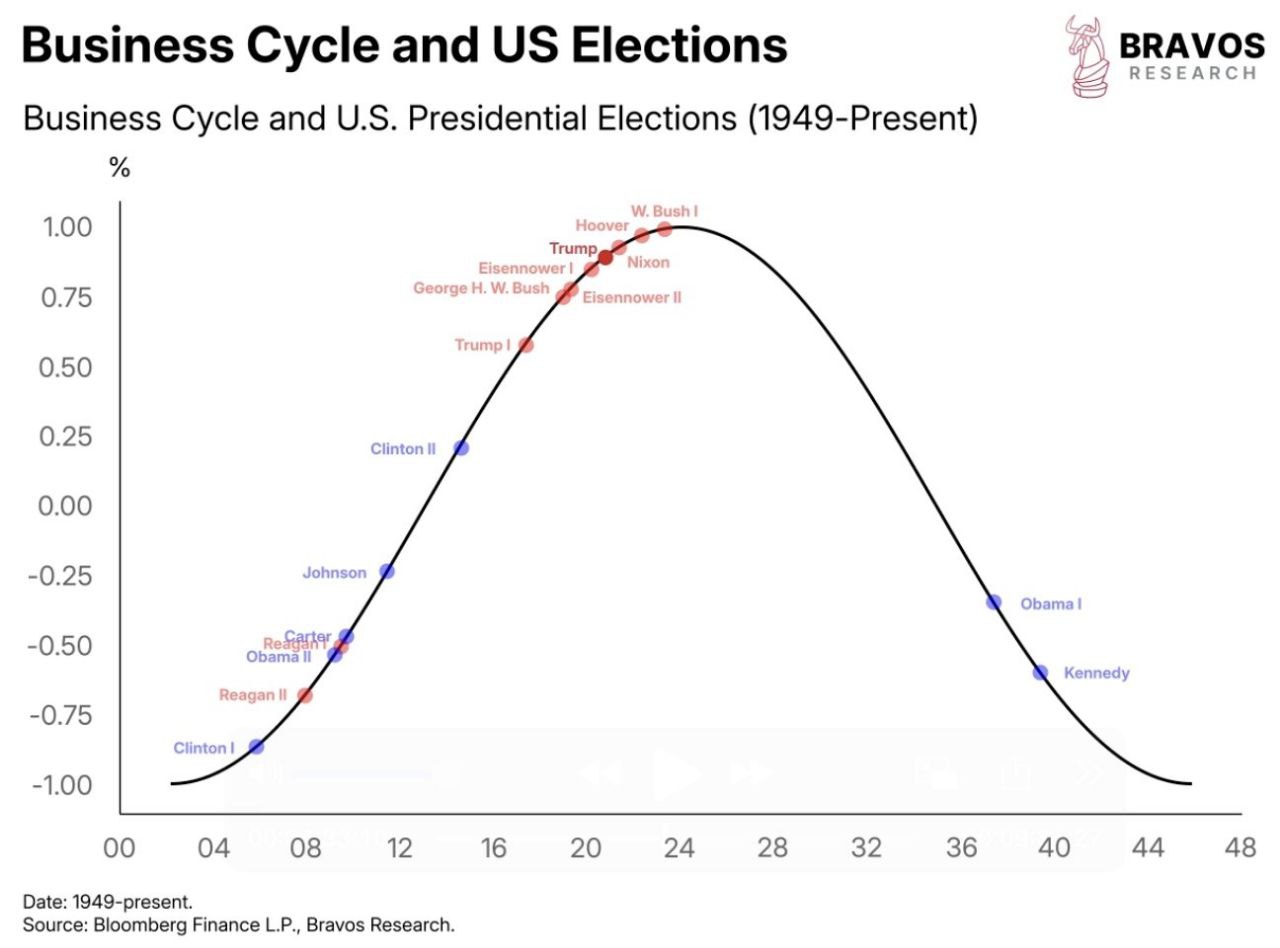

Nhìn lại các kỳ bầu cử từ năm 1949, nhiều tổng thống Cộng hòa như Hoover, Nixon và Bush lên nắm quyền khi chu kỳ kinh tế đã chạm đỉnh, khiến nhiệm kỳ của họ dễ gặp suy thoái hơn.

Ngược lại, các tổng thống Dân chủ thường nhậm chức vào thời điểm kinh tế đang suy thoái hoặc mới bắt đầu phục hồi, nhờ đó hưởng lợi từ đà tăng trưởng tự nhiên.

Việc Trump trở lại Nhà Trắng dường như tiếp nối xu hướng lịch sử này.

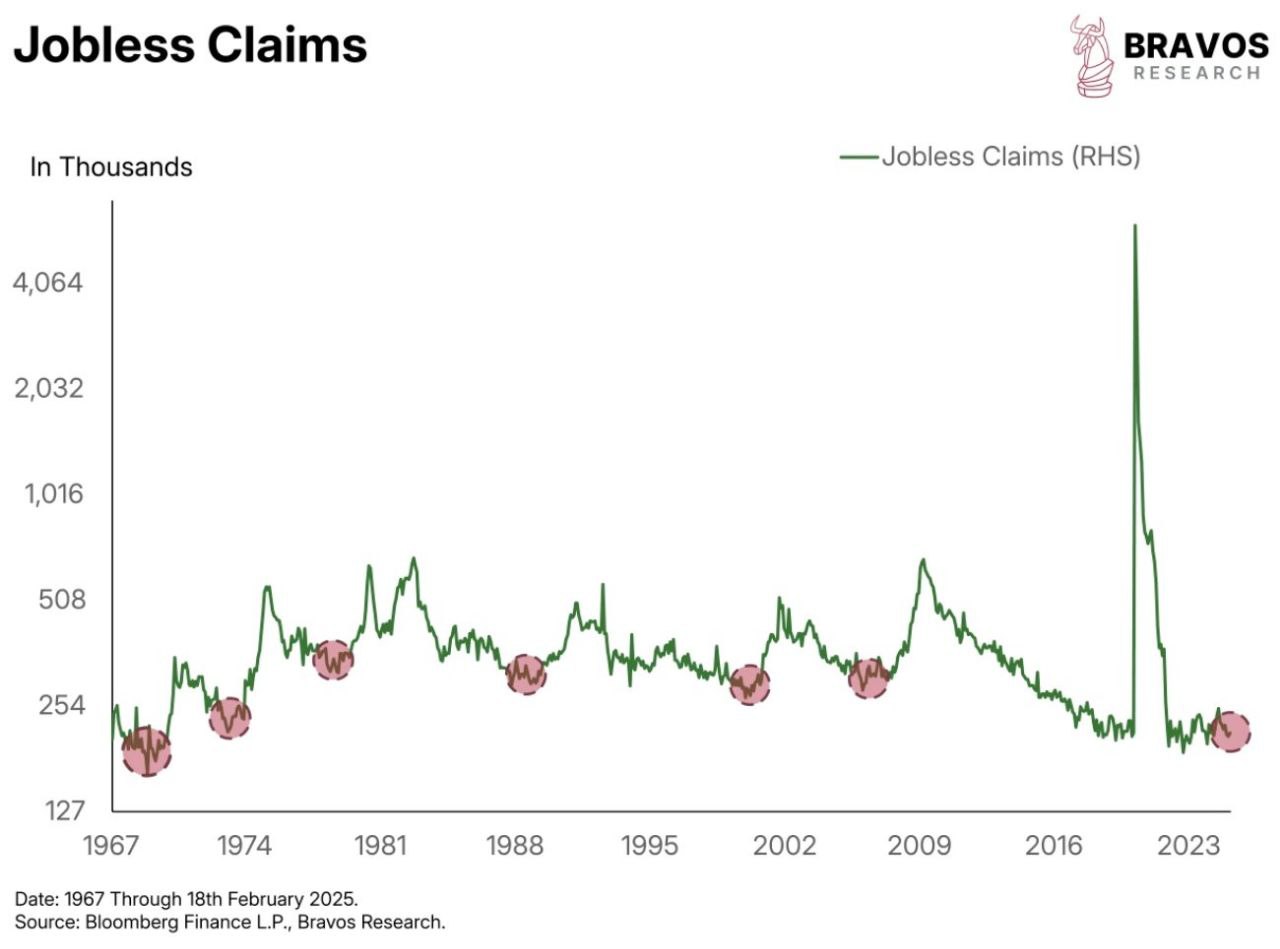

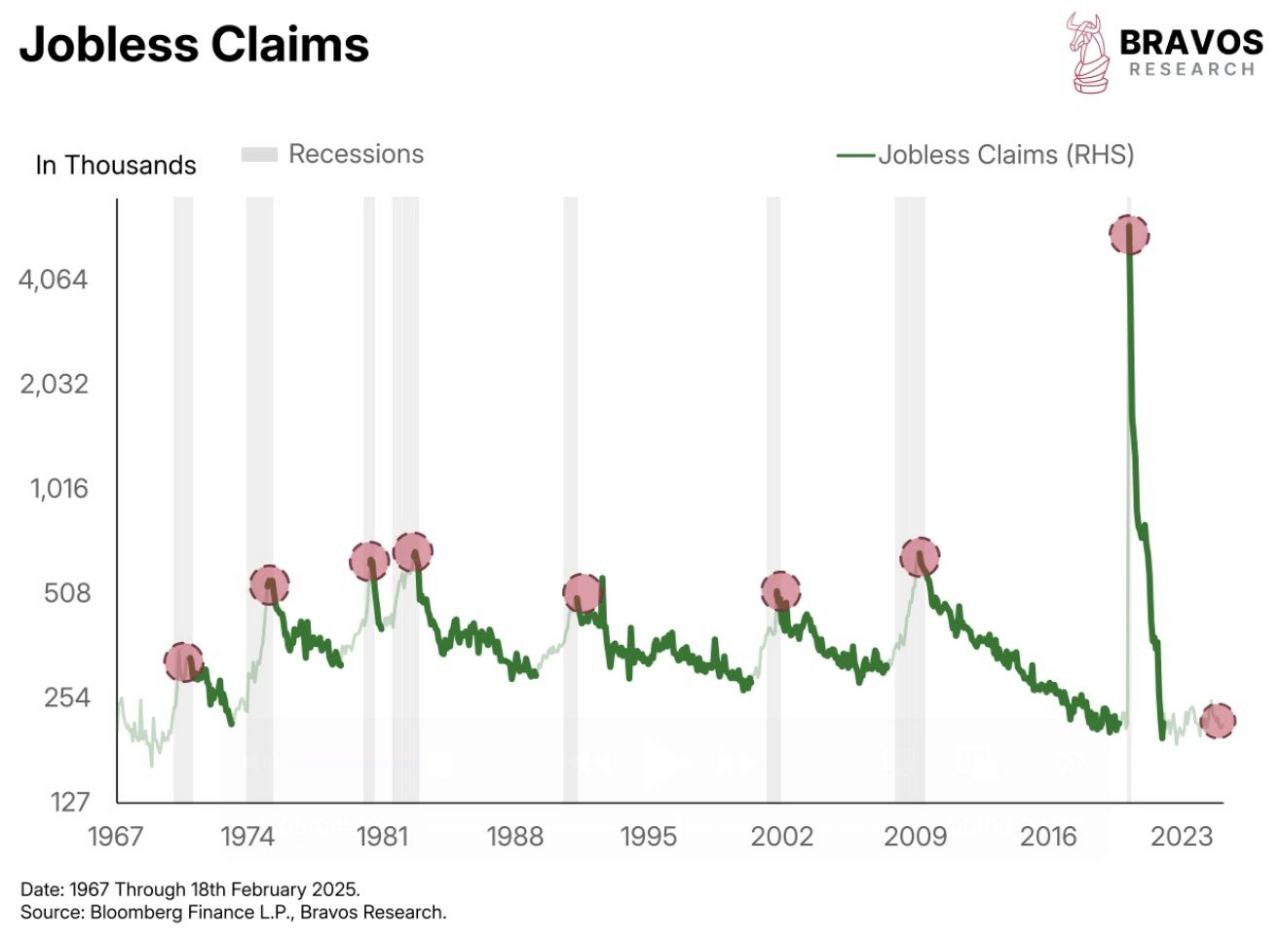

Số đơn xin trợ cấp thất nghiệp ở mức thấp cho thấy chu kỳ kinh tế hiện tại đang dần đi đến giai đoạn cuối — thời điểm thường báo hiệu một cuộc suy thoái trong vài năm tới.

Đầu chu kỳ kinh tế, tỷ lệ thất nghiệp thường cao, mở ra cơ hội phục hồi trong những năm tiếp theo.

Nhưng hiện tại, số đơn xin trợ cấp thất nghiệp đang ở mức thấp kỷ lục — dấu hiệu cho thấy nền kinh tế có thể đang tiến gần đến điểm bão hòa.

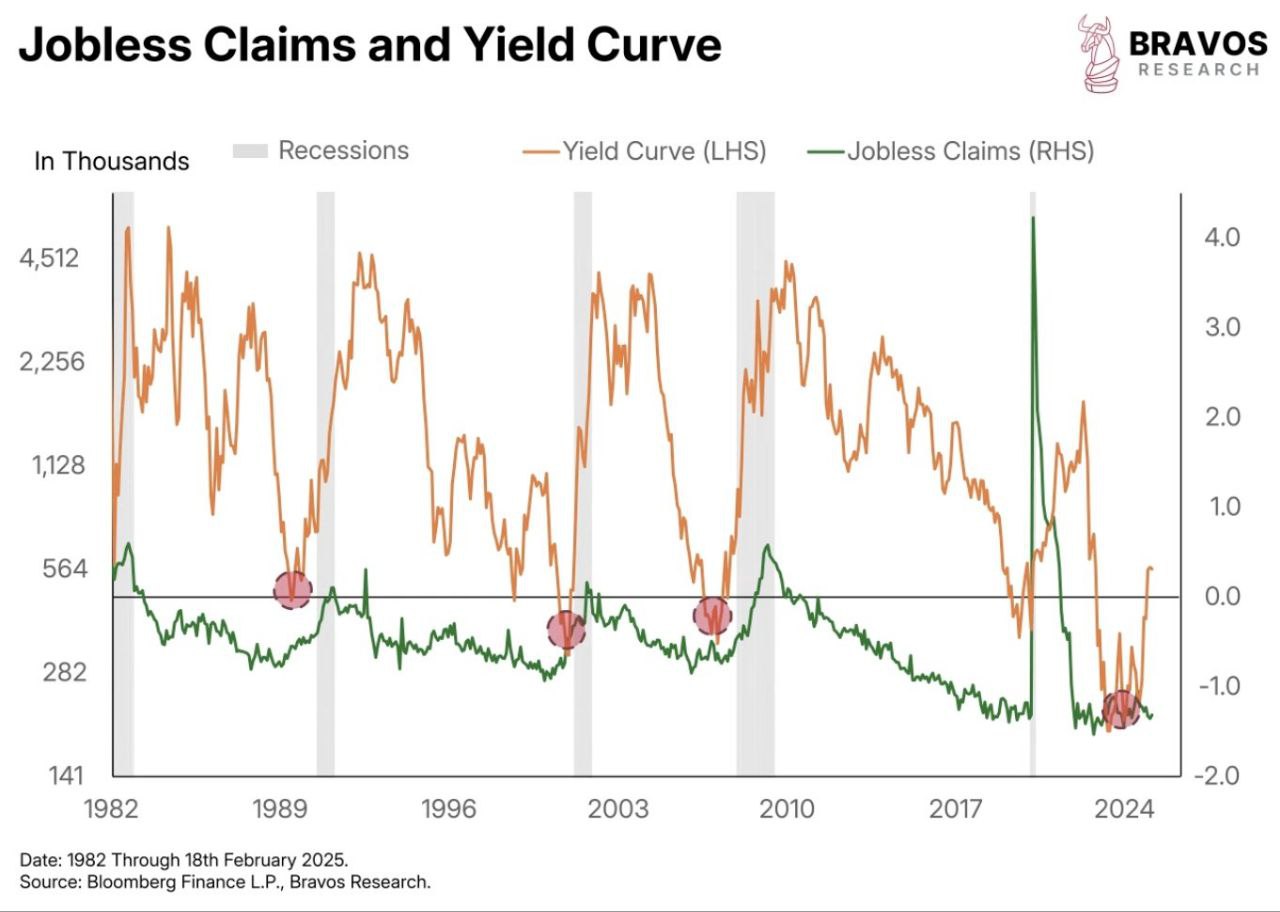

Đường cong lợi suất từ lâu đã là dấu hiệu cảnh báo suy thoái đáng tin cậy.

Dù dự báo suy thoái đã được lùi đến năm 2026, nhưng điều đó vẫn đồng nghĩa với việc nền kinh tế có thể chững lại trong nhiệm kỳ của Trump.

Và như thường lệ, nguyên nhân có lẽ không nằm ở các chính sách của ông, mà đơn giản là do chu kỳ kinh tế đã đến giai đoạn cuối.

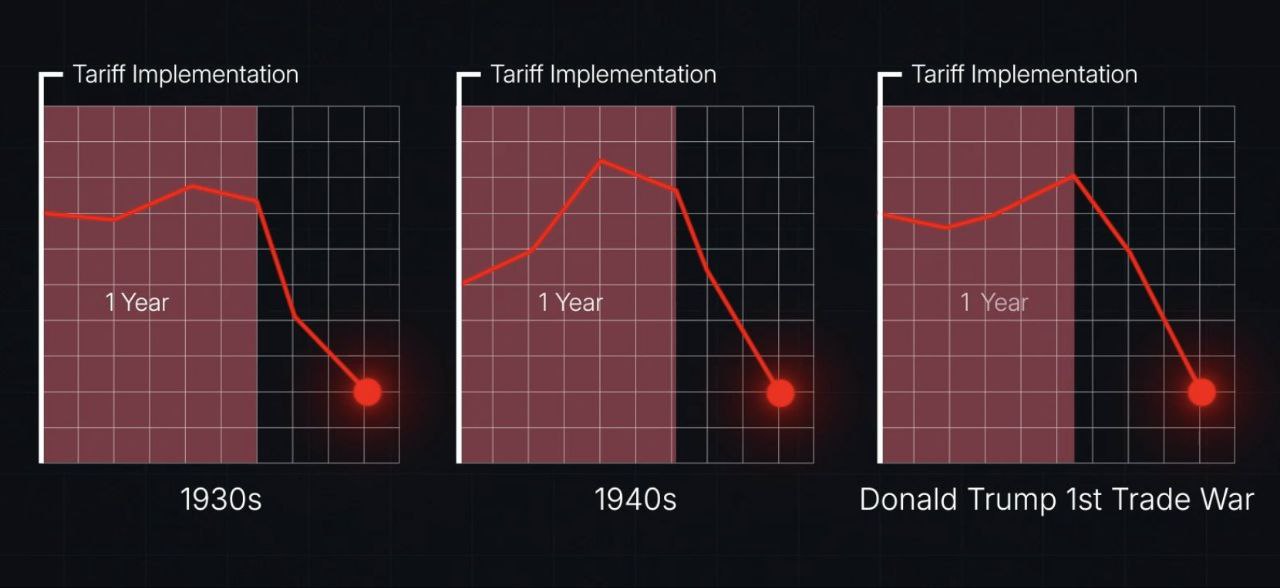

Dù vậy, vẫn có một chính sách của Trump có thể gây tác động tiêu cực đến nền kinh tế: thuế quan.

Điều này gợi nhớ đến các chính sách thương mại của Herbert Hoover, vốn được cho là đã góp phần dẫn đến cuộc Đại Suy Thoái.

Hoover lên nắm quyền khi thị trường đang bùng nổ nhưng phải đối mặt với tình trạng bất bình đẳng giàu nghèo ngày càng gia tăng — tình huống khá giống với hiện nay.

Ông đã áp dụng các chính sách thuế quan mạnh mẽ nhằm thu hẹp khoảng cách này, nhưng cuối cùng lại phản tác dụng.

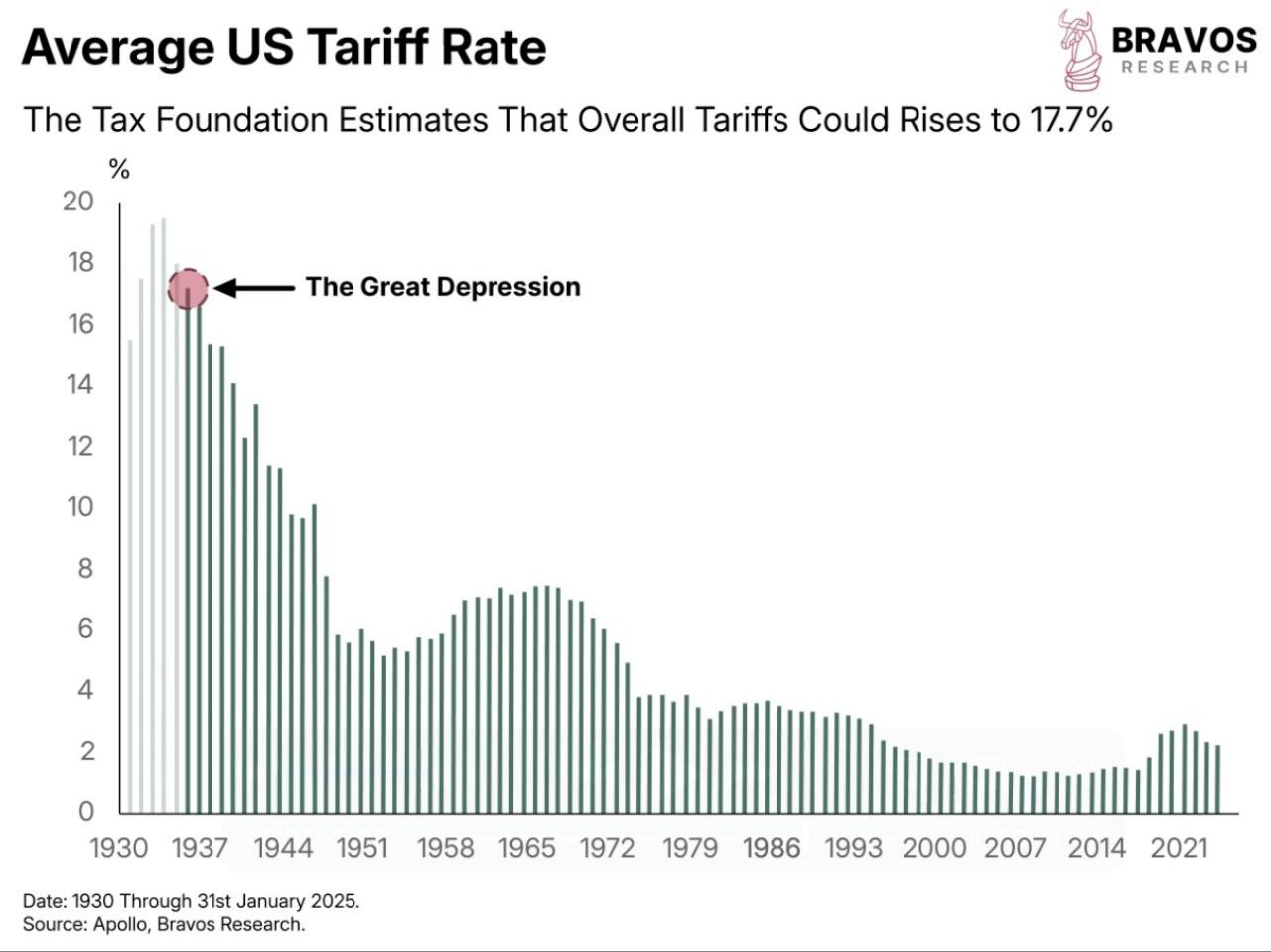

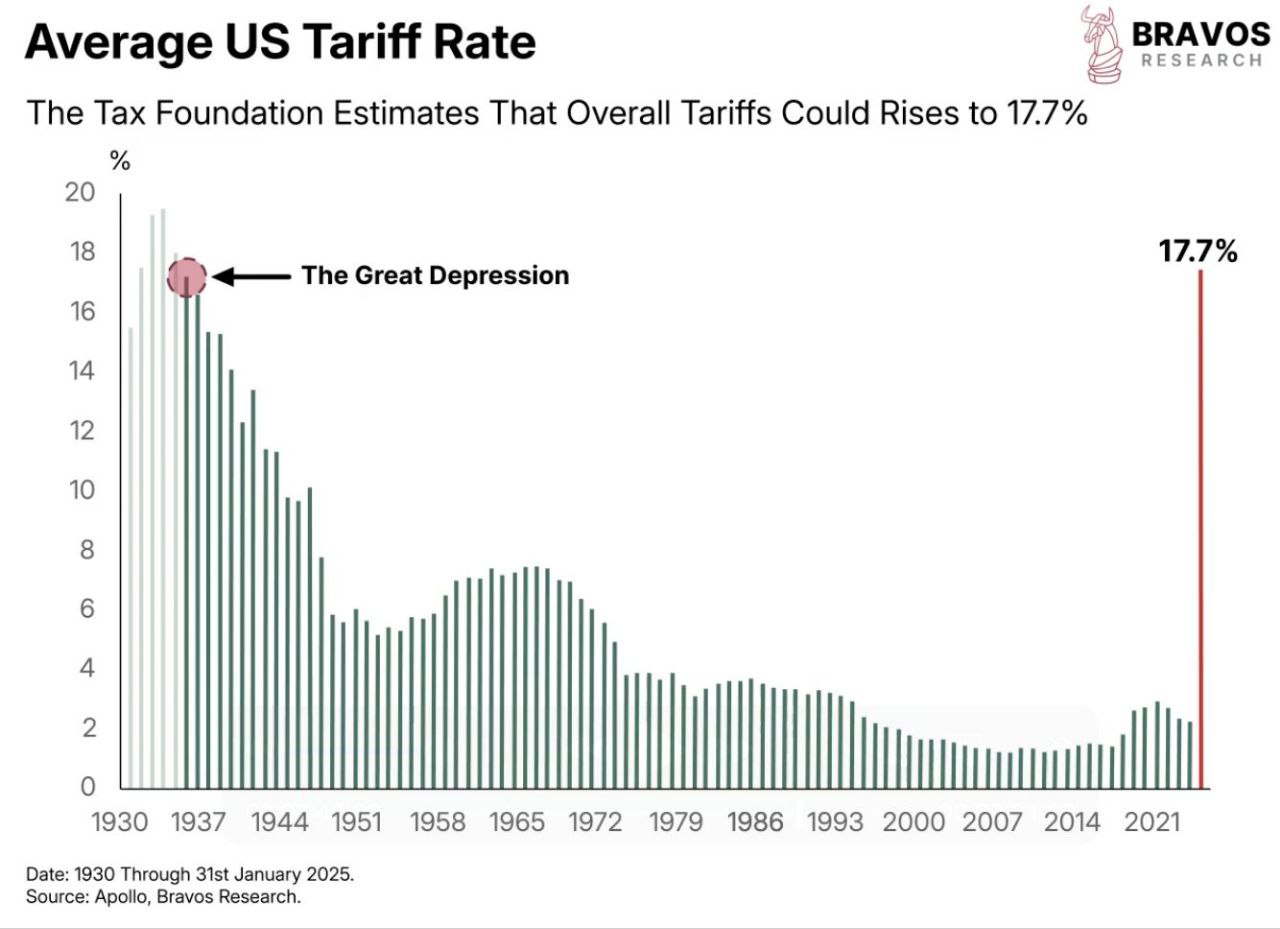

Đạo luật thuế quan Smoot-Hawley khi đó đã nâng thuế nhập khẩu của Mỹ lên 20%, châm ngòi cho một cuộc chiến thương mại toàn cầu.

Nhiều người cho rằng chính sách này là một trong những nguyên nhân chính dẫn đến cú sụp đổ của thị trường sau đó.

Kể từ đó, thuế quan của Mỹ đã dần giảm xuống.

Tuy nhiên, các chính sách thương mại mà Trump đề xuất có thể đảo ngược xu hướng này, đẩy thuế suất lên gần 18% — mức có thể làm giảm lợi nhuận doanh nghiệp và kéo thị trường chứng khoán đi xuống.

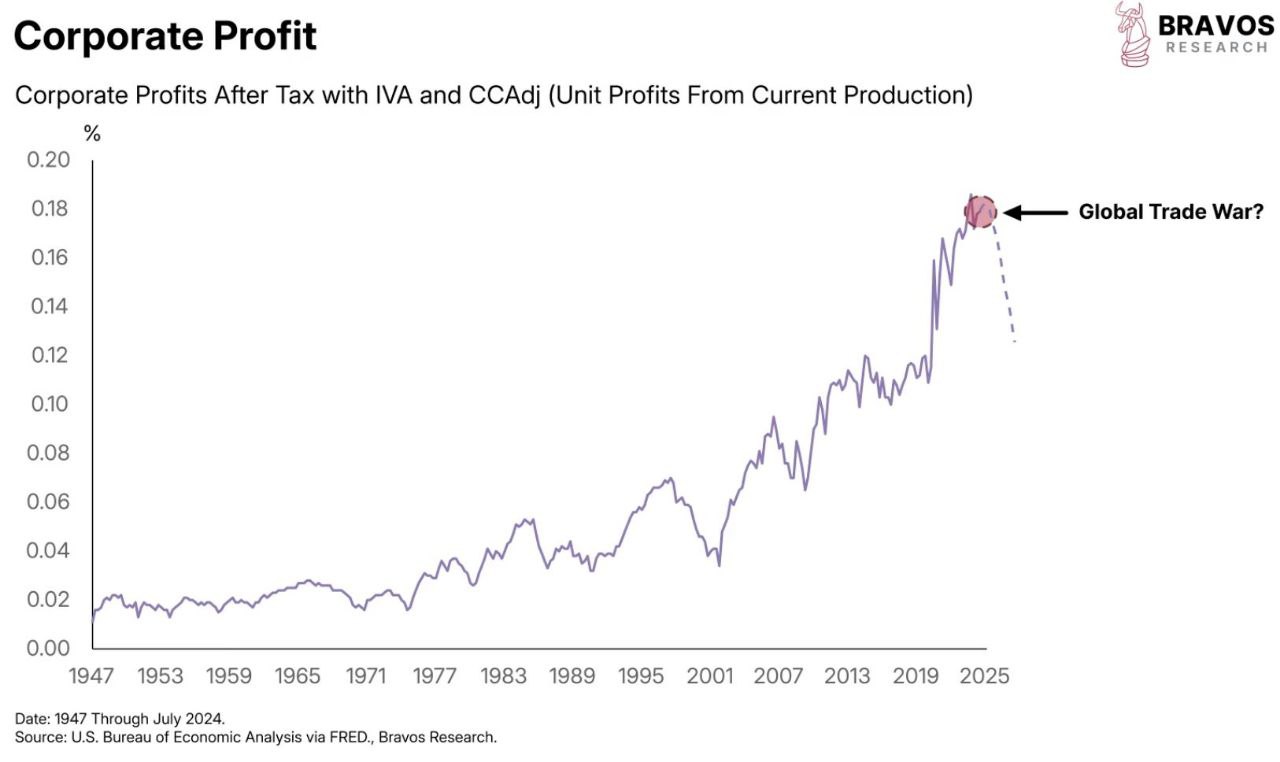

Chẳng hạn, trong cuộc Đại Suy Thoái, biên lợi nhuận của các doanh nghiệp đã giảm từ 10–12% xuống gần 0%, góp phần khiến thị trường chứng khoán Mỹ sụt tới 90%.

Dù vậy, thuế quan không phải là nguyên nhân duy nhất — nợ nần, sự sụp đổ của các ngân hàng và tình trạng giảm phát cũng đóng vai trò quan trọng.

Tuy nhiên, chính sách thương mại vẫn là một trong những yếu tố góp phần lớn vào cú sụp đổ khi đó.

Khi lợi nhuận doanh nghiệp đang ở mức cao kỷ lục, một cuộc chiến thương mại toàn cầu có thể đảo ngược xu hướng này.

Dù về lâu dài, điều này có thể giúp thu hẹp khoảng cách giàu nghèo, nhưng giá tài sản giảm sẽ gây ra không ít khó khăn tài chính trong ngắn hạn

Tuy nhiên, tác động của thuế quan sẽ không xảy ra ngay lập tức.

Các nghiên cứu về những cuộc chiến thương mại trước đây cho thấy nền kinh tế thường mất khoảng một năm để cảm nhận rõ hậu quả.

Tùy thuộc vào các quyết sách của Trump, ảnh hưởng này có thể bắt đầu xuất hiện vào năm 2026.

Tổng hợp: bravosresearch? & KTnews